대출이자 상환방법에 따른 대출이자 계산 비교하기

대출이자 상환방법은 원리금 균등상환방식과 원금균등상환방식, 만기일시상환방식 세가지가 있습니다. 각각의 상환방식의 기본개념과 장단점, 그리고 대출이자를 계산하여 비교해 보도록 하겠습니다.

대출이자 상환방법

원리금 균등상환방식

원금과 이자를 합한 금액을 매달 일정하게 상환하는 방식

매달 똑같은 돈을 상환하기때문에 자금계획을 세우는데 수월한 장점이 있지만 초기에 원금보다 이자가 높으며 점차 원금을 상환하는 비율이 높아지게 되므로 중간에 상환할 계획이라면 이자의 비율이 높다는 단점이 있습니다.

원금균등상환방식

매달 일정한 원금과 원금에 따른 이자를 납부하는 방식

원금은 고정이고 이자는 원금에 대해서 책정되기 때문에 초기 상환액이 크다는 단점이 있습니다. 하지만 시간이 지날수록 매달 부담해야 하는 이자는 점차 줄어들기 때문에 장기적으로 본다면 총 납부하는 이자가 적다는 장점이 있습니다.

만기일시상환방식

매달 이자만 납부하고 만기일에 원금을 한 번에 상환하는 방식

만기일까지 이자만 납부하면 되므로 월 납입금이 적어서 다른 상환방법들에 비해서 상환에 대한 부담이 적은 편입니다. 다만 다른 상환방식은 원금이 줄어들기 때문에 시간이 갈수록 이자액이 감소되지만 만기일시상환은 원금이 그대로 유지되기 때문에 이자액이 만기까지 계속 높게 책정되는 단점이 있습니다.

대출이자 계산하기

대출이자 비교는 대출이자 계산기를 이용하면 편리합니다.

대출이자 계산기를 통해 대출상환방식별 이자 비교

2억을 4%의 금리로 20년 대출을 받는 경우를 예로 들어보겠습니다.

원리금 균등상환방식

2억을 20년동안 4% 원리금균등상환으로 대출 받았을 때 매월 121만 1,961원을 갚아야 합니다.

대출원금은 2억원, 총대출이자는 9천 870만 558원, 총상환금액은 2억 9천 870만 558원입니다.

원금 균등상환방식

2억을 20년 동안 4% 원금균등상환으로 대출 받았을 때 첫달(1회차) 150만원, 마지막달 83만 6,111원을 갚아야 합니다.

대출원금은 2억원, 총대출이자는 8천 333만 333원, 총상환금액은 2억 8천 333만 333원입니다.

만기일시상환방식

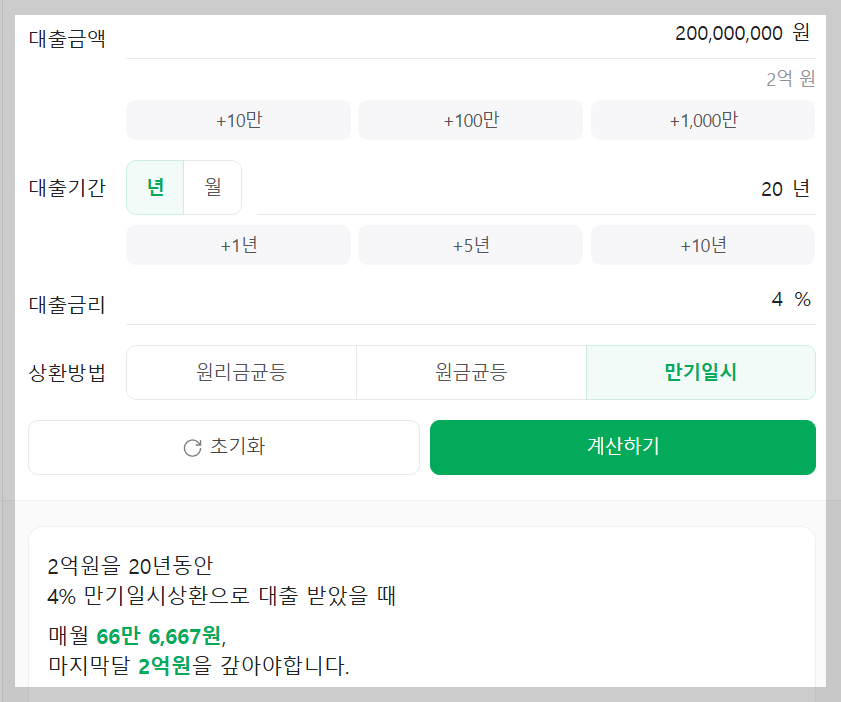

2억원을 20년동안 4% 만기일시상환으로 대출 받았을 때 매월 66만 6,667원, 마지막달 2억원을 갚아야합니다.

대출원금 2억원, 총대출이자 1억 6천만 원, 총상환금액 3억 6천만 원입니다.

'라떼의 일상, 정보, 그리고...' 카테고리의 다른 글

| NXT 거래소 NXT 종목 NXT 거래 시간 (1) | 2025.03.06 |

|---|---|

| 1가구 2주택 양도세 비과세 조건 양도세율 과세표준 (0) | 2025.03.01 |

| ISA 계좌란? 가입 자격 ISA 계좌 장점 단점 (0) | 2025.02.02 |

| 부동산 중개수수료 아파트 매매 전세 중개수수료 계산하기 (0) | 2025.01.30 |

| 주택담보대출 2025년 은행별 대출 규제 (0) | 2025.01.29 |

댓글