연금저축과 퇴직연금(DC형, IRP 등)을 합쳐 '연금계좌'라고 합니다.

연금계좌는 국민연금과 함께 여유로운 노후를 위해서 노후자금대책에 꼭 필요한 필수항목입니다.

게다가 주식투자를 하는 나에게 있어서 연금저축과 퇴직연금을 ETF상품에 투자하여

좀 더 높은 수익을 올릴 수 있으니 참 매력적이라 여겨집니다.

꼭 이점이 아니더라도 연금계좌는 연말정산때 세액공제가 되어 세테크가 가능하니

기본 세액공제 한도 만큼은 가입하면 좋습니다.

자, 그러면 연말정산 준비에 꼭 필요한 개인연금 세액공제에 대해 알아볼까요?

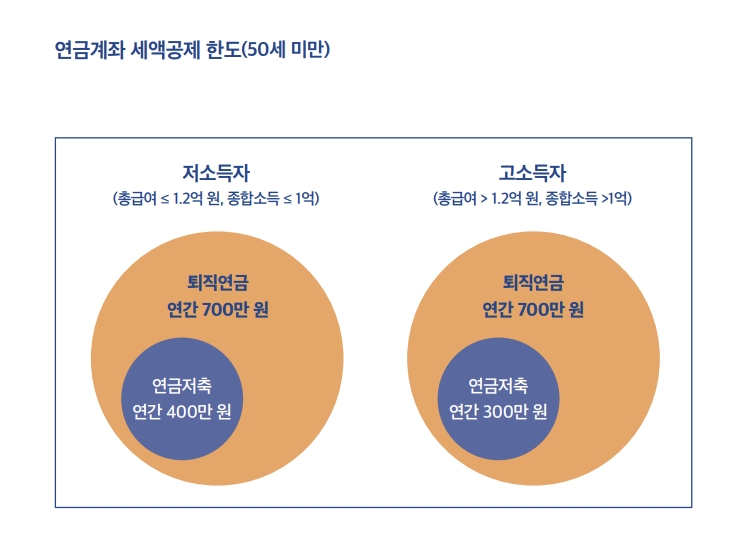

연금계좌 세액공제

연금계좌에 한해 저축할 수 있는 최대금액은 1800만원이고 ISA 만기 자금을 추가로 적립가능합니다.

저축한 돈을 모두 세액공제를 받을 수 있는 것이 아니라 연금계좌의 세액공제 한도는 연금 종류, 소득과 연령에 따라 다릅니다.

연금저축에 가입을 하면 연간 400만원 까지 세액공제를 받을 수 있습니다.

물론 소득에 따라 공제한도가 차이가 있습니다.

종합소득이 1억 원(근로소득만 있는 경우 총급여 1억 2000만원)을 넘는 고소득자는 세액공제 한도가 300만원입니다.

이를 보완하기 위하여 퇴직연금에 가입하면 소득 크기에 상관없이 연간 최대 700만 원까지 세액공제 혜택을 누릴 수 있습니다.

세액공제는 받지 않지만 추가로 연금저축계좌에 저축을 할 수 있는데 연간 저축 한도는 1800만원입니다.

정리를 하자면 연간 1800만원까지 연금저축계좌에 저축을 할 수 있고

이중에서 700만원(연금저축: 400만/퇴직연금:300만)을 세액공제를 받는 다는 것입니다.

여기에 ISA 만기 자금의 연금 전환 금액의 10%(최대 300만원)은 추가로 세액공제를 받을 수 있습니다.

잠깐! 여기서 주의할 사실 연금저축 가입은 신중히해야합니다.

해지하면 손해가 상당합니다.

그동안 공제받은 금액을 다 돌려줘야 하고 가산세와 이자도 부담해야 하기 때문이지요.

따라서 여윳돈으로 사회초년생이라면 소액으로 꾸준히 가입해야 합니다.

https://www.hankyung.com/finance/article/2021121985321

'연말정산 효자' 연금 계좌로 세금 198만원 돌려받자

'연말정산 효자' 연금 계좌로 세금 198만원 돌려받자, Cover Story '13월의 월급' 되살리는 연금저축·IRP의 마법 최대 1200만원까지 세액공제 IRP, 700만원까지 세액공제 받지만 만 50세 이상은 200만원 추

www.hankyung.com

https://www.hankyung.com/finance/article/2021080497981

연금계좌는 세액공제용?…장기 절세투자 계좌로 굴리면 더 짭짤!

연금계좌는 세액공제용?…장기 절세투자 계좌로 굴리면 더 짭짤!, 연금계좌 100% 활용법 稅혜택 목적으로 접근하면 노후대비 저축액 적을뿐 아니라 소극적 운용…수익률 낮아져 연금저축·IRP 가

www.hankyung.com

'라떼의 일상, 정보, 그리고...' 카테고리의 다른 글

| 노란우산공제 (0) | 2022.01.21 |

|---|---|

| LG에너지솔루션 청약배정수 (0) | 2022.01.20 |

| 스코넥엔터테인먼트 청약정보 (0) | 2022.01.19 |

| 이지트로닉스 청약정보 (0) | 2022.01.19 |

| 연말정산 문화비 소득공제 꼭 챙기세요 ! (0) | 2022.01.17 |

댓글